Si son contrat de prêt le permet, un emprunteur peut demander à son banquier de reporter pendant quelques mois ses mensualités de crédit pour faire face à une situation difficile.

Nous avons abordé le fonctionnement détaillé du mécanisme de reports d'échéances d'un crédit immobilier dans un article dédié.

Une fois que vous avez obtenu un report de mensualités (partiel ou total), la banque vous remettra un nouveau tableau d'amortissement mis à jour avec ce report.

Il faut maintenant mettre à jour ce tableau dans le service de gestion locative. Il est important d'avoir un tableau d'amortissement constamment à jour afin que le service puisse calculer vos mensualités, les intérêts et ainsi pré-remplir pour vous la déclaration foncière et calculer la performance de votre patrimoine immobilier de façon précise.

Ajouter l'emprunt initial de l'investissement

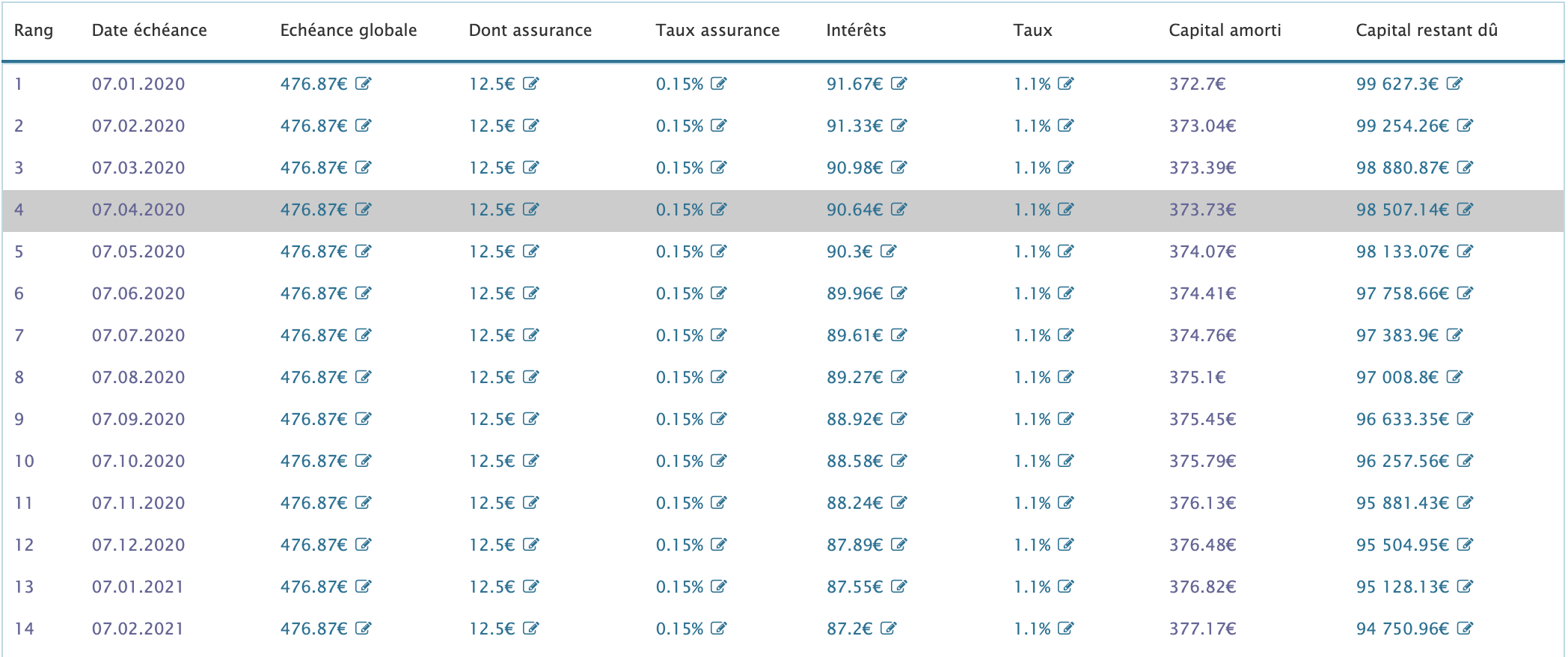

Prenons comme exemple un emprunt de 100 000€ sur 20 ans au taux nominal fixe de 1.10 %. Le tableau d'amortissement est alors le suivant (10 premières lignes) :

| Mois | Échéance globale | Part capital | Part Intérêts | Part assurance | Capital restant dû |

|---|---|---|---|---|---|

| 1 | 476,87 € | 372,70 € | 91,67 € | 12,50 € | 99 627,30 € |

| 2 | 476,87 € | 373,04 € | 91,33 € | 12,50 € | 99 254,25 € |

| 3 | 476,87 € | 373,39 € | 90,98 € | 12,50 € | 98 880,87 € |

| 4 | 476,87 € | 373,73 € | 90,64 € | 12,50 € | 98 507,14 € |

| 5 | 476,87 € | 374,07 € | 90,30 € | 12,50 € | 98 133,07 € |

| 6 | 476,87 € | 374,41 € | 89,96 € | 12,50 € | 97 758,65 € |

| 7 | 476,87 € | 374,76 € | 89,61 € | 12,50 € | 97 383,90 € |

| 8 | 476,87 € | 375,10 € | 89,27 € | 12,50 € | 97 008,79 € |

| 9 | 476,87 € | 375,44 € | 88,92 € | 12,50 € | 96 633,35 € |

| 10 | 476,87 € | 375,79 € | 88,58 € | 12,50 € | 96 257,56 € |

Voici les 10 dernières lignes :

| Mois | Échéance globale | Part capital | Part Intérêts | Part assurance | Capital restant dû |

|---|---|---|---|---|---|

| 230 | 476,87 € | 459,71 € | 4,66 € | 12,50 € | 4 620,37 € |

| 231 | 476,87 € | 460,13 € | 4,24 € | 12,50 € | 4 160,23 € |

| 232 | 476,87 € | 460,56 € | 3,81 € | 12,50 € | 3 699,68 € |

| 233 | 476,87 € | 460,98 € | 3,39 € | 12,50 € | 3 238,70 € |

| 234 | 476,87 € | 461,40 € | 2,97 € | 12,50 € | 2 777,30 € |

| 235 | 476,87 € | 461,82 € | 2,55 € | 12,50 € | 2 315,48 € |

| 236 | 476,87 € | 462,25 € | 2,12 € | 12,50 € | 1 853,23 € |

| 237 | 476,87 € | 462,67 € | 1,70 € | 12,50 € | 1 390,56 € |

| 238 | 476,87 € | 463,09 € | 1,27 € | 12,50 € | 927,46 € |

| 239 | 476,87 € | 463,52 € | 0,85 € | 12,50 € | 463,94 € |

| 240 | 476,87 € | 463,94 € | 0,43 € | 12,50 € | 0,00 € |

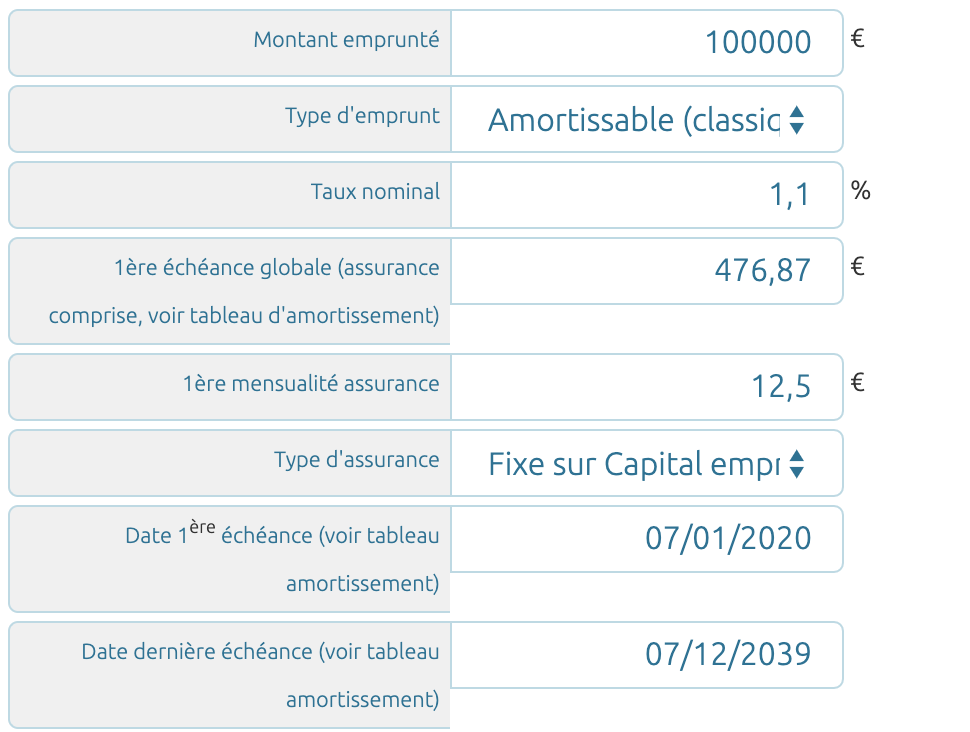

En supposant une date de départ réelle de l'emprunt au 07/01/2020, voilà ce qu'il faut renseigner pour ce qui est de l'emprunt de votre investissement locatif dans l'interface de gestion de Rendement Locatif.

Ceci va reproduire le tableau d'amortissement automatiquement dans la section emprunt de votre investissement :

Voyons maintenant comment le mettre à jour avec un report des mensualités.

Mettre à jour le tableau d'amortissement avec un report partiel

Supposons maintenant que vous fassiez un report partiel de vos mensualités pendant 3 mois au 10ème mois. Pour rappel le report partiel a pour effet de ne rembourser que la part des intérêts et de l'assurance (voir article détaillé expliquant le fonctionnement d'un report de crédit immobilier).

Voilà ce qui va donc se produire sur le tableau d'amortissement :

| Mois | Échéance globale | Part capital | Part Intérêts | Part assurance | Capital restant dû |

|---|---|---|---|---|---|

| 1 | 476,87 | 372,70 | 91,67 | 12,50 | 99627,30 |

| 2 | 476,87 | 373,04 | 91,33 | 12,50 | 99254,25 |

| 3 | 476,87 | 373,39 | 90,98 | 12,50 | 98880,87 |

| 4 | 476,87 | 373,73 | 90,64 | 12,50 | 98507,14 |

| 5 | 476,87 | 374,07 | 90,30 | 12,50 | 98133,07 |

| 6 | 476,87 | 374,41 | 89,96 | 12,50 | 97758,65 |

| 7 | 476,87 | 374,76 | 89,61 | 12,50 | 97383,90 |

| 8 | 476,87 | 375,10 | 89,27 | 12,50 | 97008,79 |

| 9 | 476,87 | 375,44 | 88,92 | 12,50 | 96633,35 |

| 10 | 101,08 | 0,00 | 88,58 | 12,50 | 96633,35 |

| 11 | 101,08 | 0,00 | 88,58 | 12,50 | 96633,35 |

| 12 | 101,08 | 0,00 | 88,58 | 12,50 | 96633,35 |

| 13 | 476,87 | 375,79 | 88,58 | 12,50 | 96257,56 |

| 14 | 476,87 | 376,13 | 88,24 | 12,50 | 95881,43 |

| 15 | 476,87 | 376,48 | 87,89 | 12,50 | 95504,95 |

| 16 | 476,87 | 376,82 | 87,55 | 12,50 | 95128,13 |

| 17 | 476,87 | 377,17 | 87,20 | 12,50 | 94750,96 |

| 18 | 476,87 | 377,51 | 86,86 | 12,50 | 94373,44 |

| 19 | 476,87 | 377,86 | 86,51 | 12,50 | 93995,58 |

| 20 | 476,87 | 378,21 | 86,16 | 12,50 | 93617,38 |

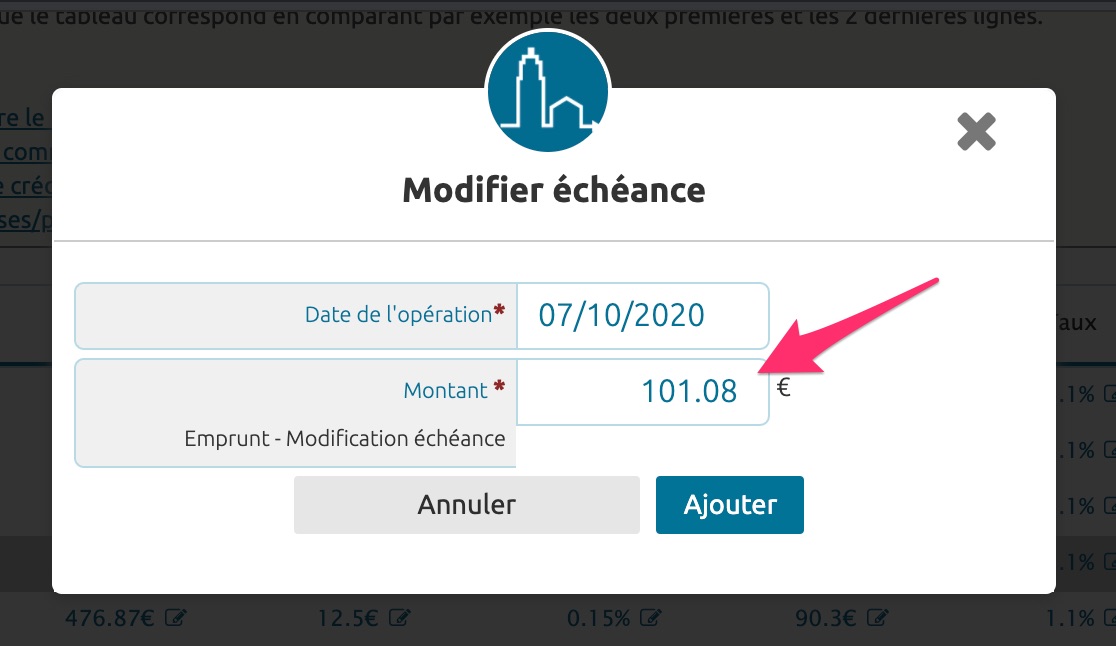

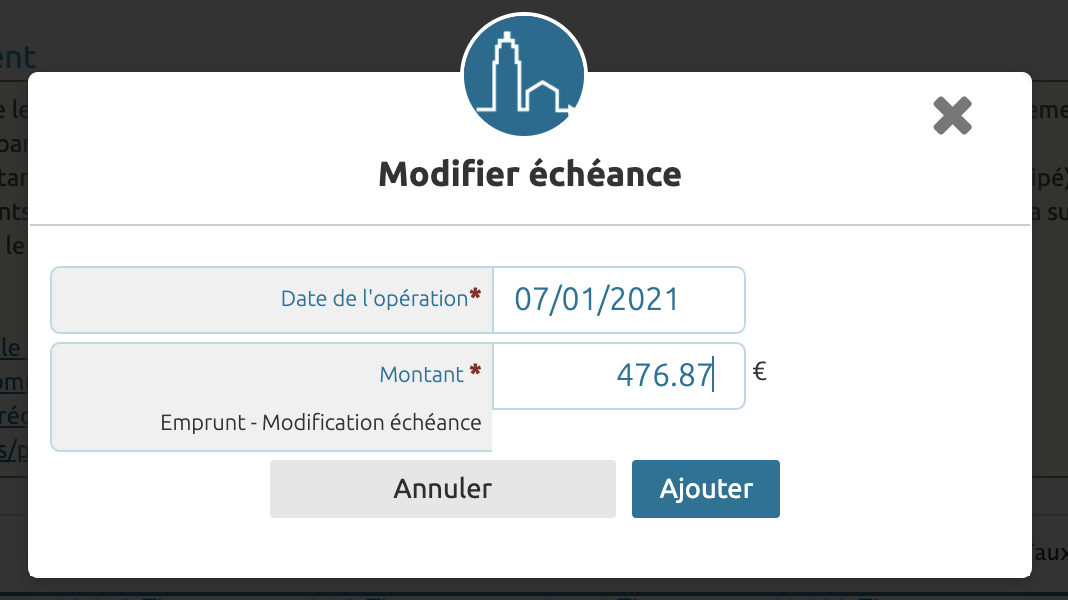

Pour reproduire cela sur le service de gestion locative pour votre emprunt il suffit de repérer la ligne de rang 10 et de cliquer sur la case de l'échéance pour modifier sa valeur :

Il faut donc la modifier pour la valeur de 101,08€ :

Il faut donc la modifier pour la valeur de 101,08€ :

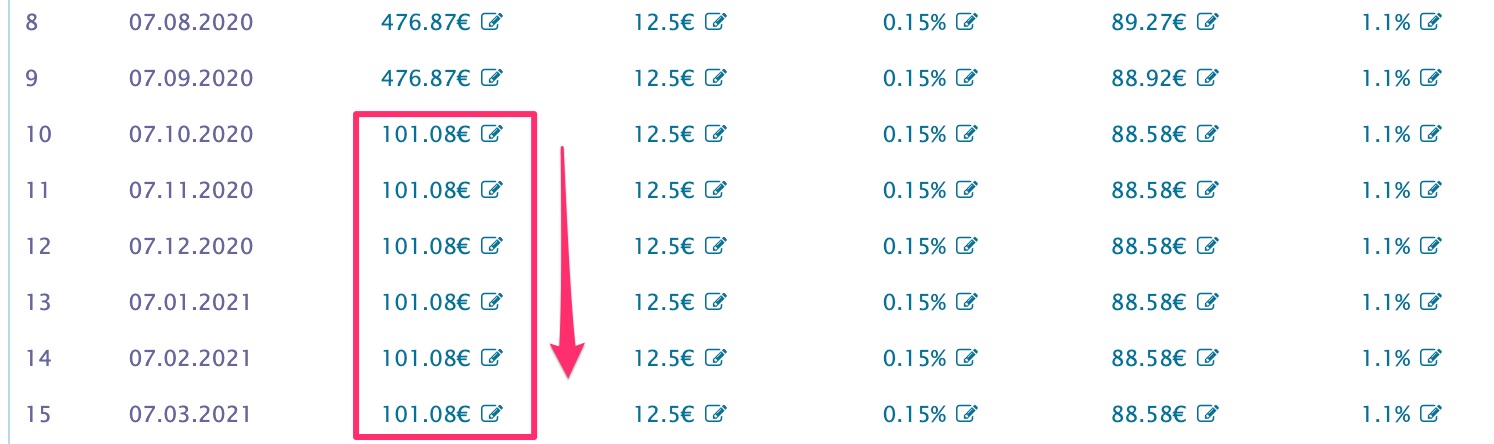

Puis cliquer "Ajouter". On obtient alors le tableau suivant :

On constate que l'échéance a été mise à jour pour tous les mois suivants jusque la fin à partir du rang 10. Ce n'est pas exactement ce que l'on souhaite puisque cette modification nn doit durer que 3 mois.

Il suffit alors de modifier l'échéance au rang 13 pour remettre le montant initial de 476.87€:

Une fois la modification faite on obtient le résultat souhaité:

Ce n'est pas totalement terminé. Car le tableau d'amortissement avec un report partiel de 3 mois présente une autre différence qui est que la durée d'emprunt s'est allongée. Elle est désormais de 243 mois au lieu de 240 mois. Il faut donc modifier la date de fin d'emprunt dans les paramètres du crédit au niveau de l'investissement dans l'interface de gestion:

On vérifie ensuite que le tableau d'amortissement est bien à jour au niveau des dernières lignes:

Le capital restant dû retombe bien à 0€ trois mois plus tard. Tout est ok !

Mettre à jour le tableau d'amortissement avec un report total

Il n'est pas possible pour le moment de mettre à jour votre emprunt dans l'interface de gestion locative pour le cas d'un report total de mensualités.

Commentaires

Cet article n'accepte pas de commentaires.