Pour acheter un bien, vous avez souvent recours à un crédit immobilier. Celui-ci peut être par phase par pallier, avec un différé... Nous allons voir dans cet article comment le renseigner et le modifier.

Comment modifier mes données

Lors de l'ajout d'un achat, nous vous demandons si un emprunt est lié et nous le calculons de façon simple à la date de l'achat si vous en avez indiqué un.

Bien entendu, il peut y avoir plein de variante, c'est pourquoi vous pouvez affiner ses données.

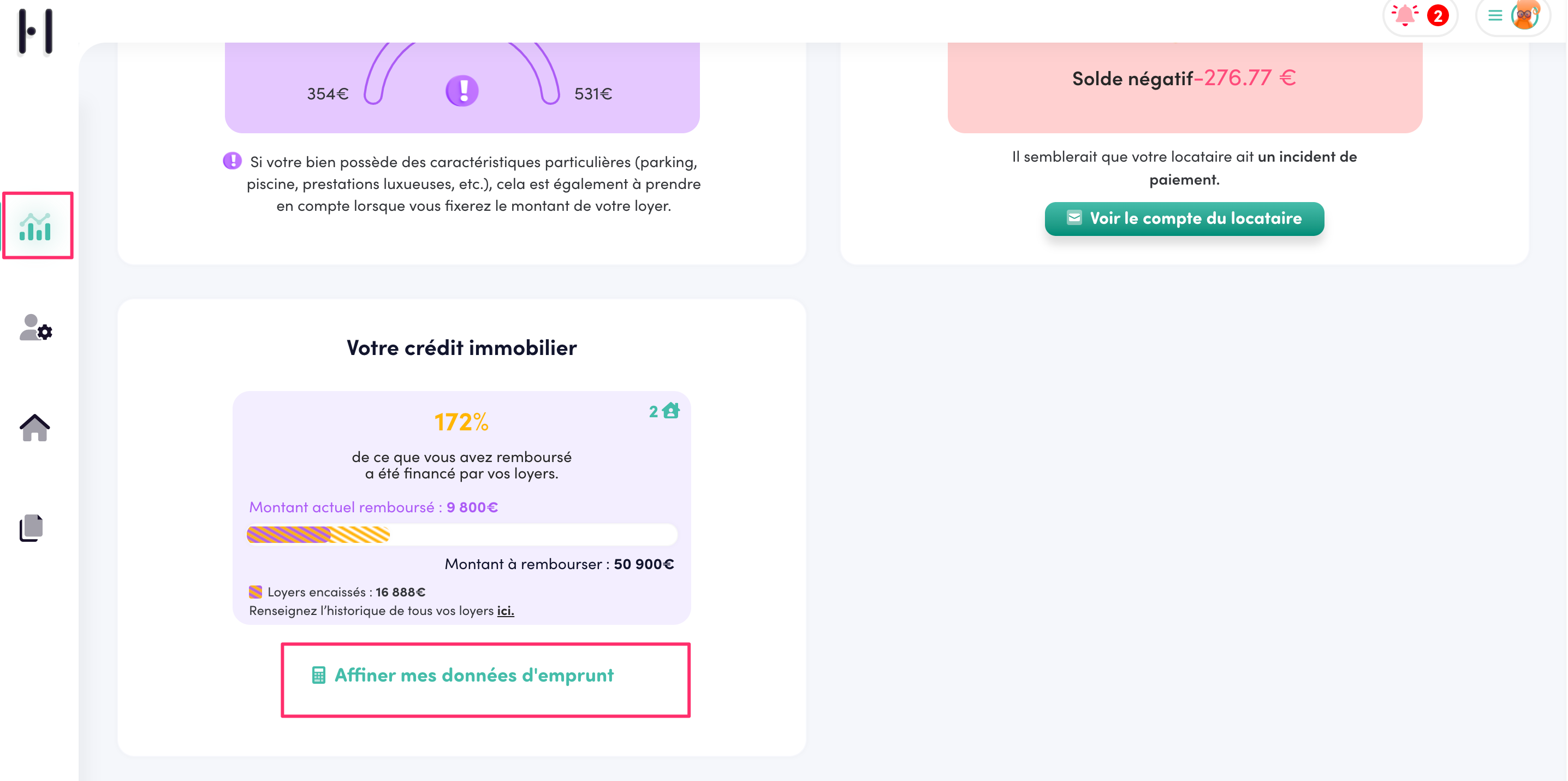

Depuis le tableau de bord, vous avez plusieurs encadrées dont celui de votre crédit immobilier. Si vous souhaitez modifier ses données, car nous avons fait un calcul basique de base au départ, il vous faut cliquer sur "affiner mes données d'emprunt"

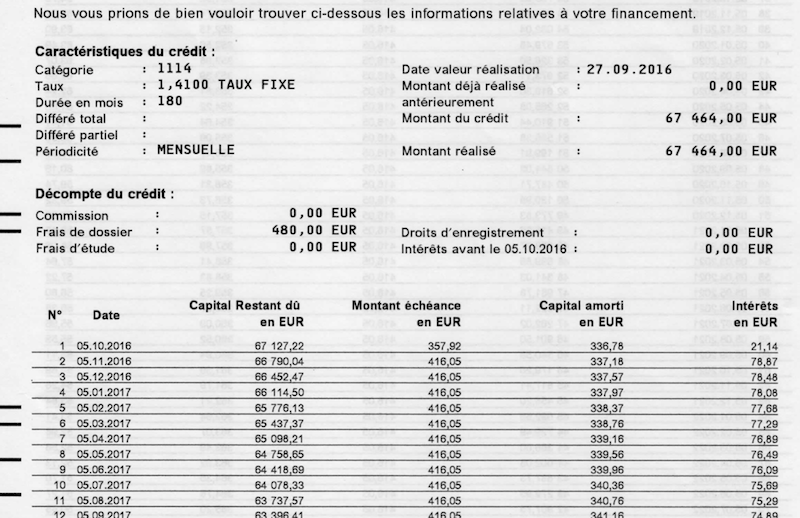

Exemple d'un d'emprunt

Prenons l'exemple de l'emprunt suivant effectué à l'achat de votre immeuble. C'est un crédit au taux de 1.41% sur 180 mois qui commence le 05/10/2016.

Voici le tableau d'amortissement fourni par la banque:

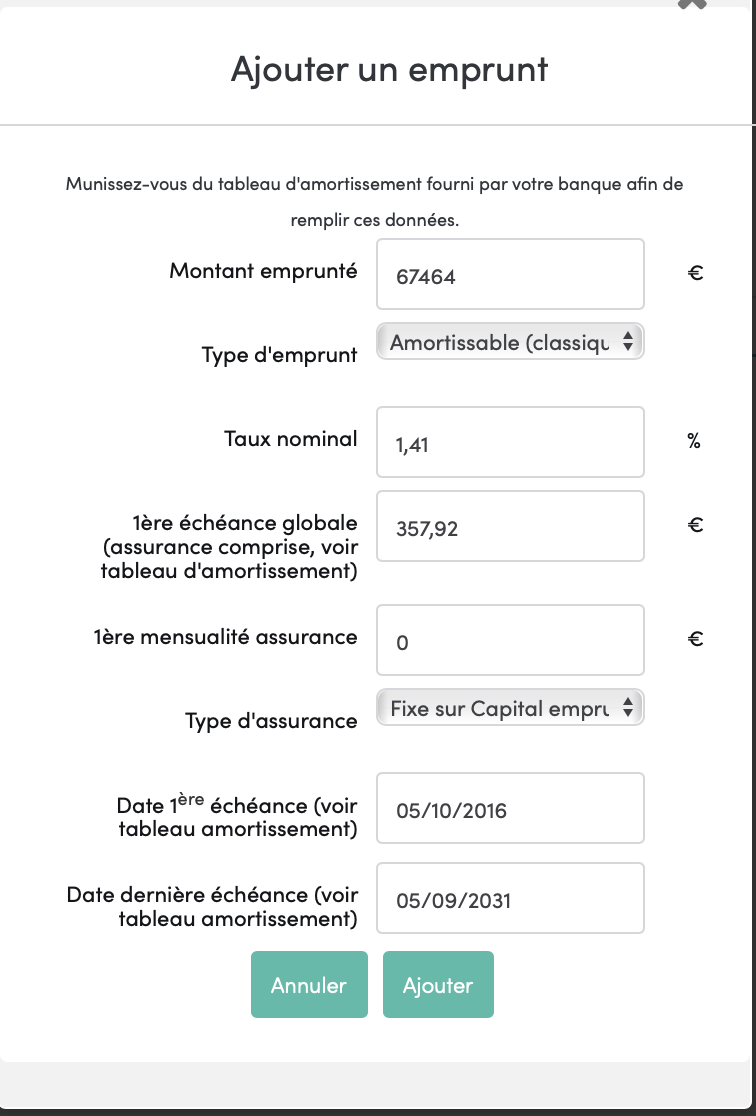

Il faut donc indiquer cet emprunt dans les données de l'investissement lié à votre immeuble. Il suffit de reporter les données demandées lors de la création de l'investissement ou à la modification :

- Montant emprunté: 67 464€

- Taux: 1.41%

- 1ère échéance: 357,92€

- Assurance: aucune ici

- Date 1ère échéance: 05/10/2016

- Date dernière échéance: 05/09/2031

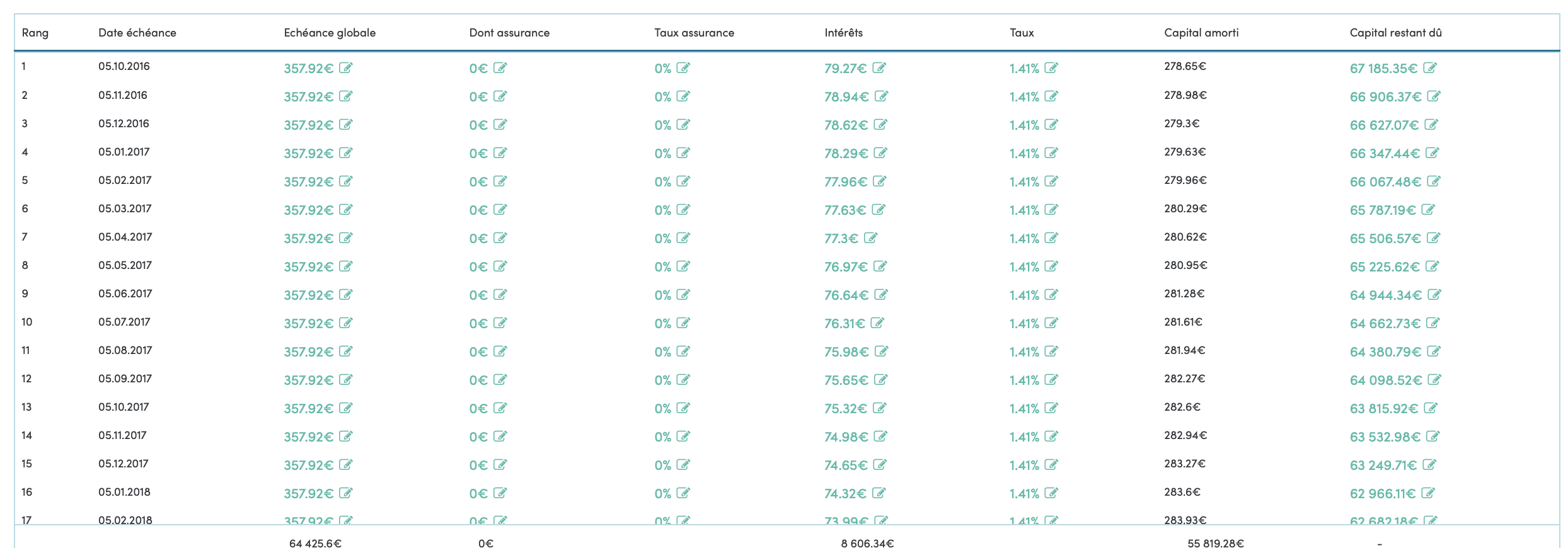

Une fois sauvegardé, on obtient le tableau d'amortissement automatiquement lors que l'on consulte la page "Emprunts" de l'immeuble.

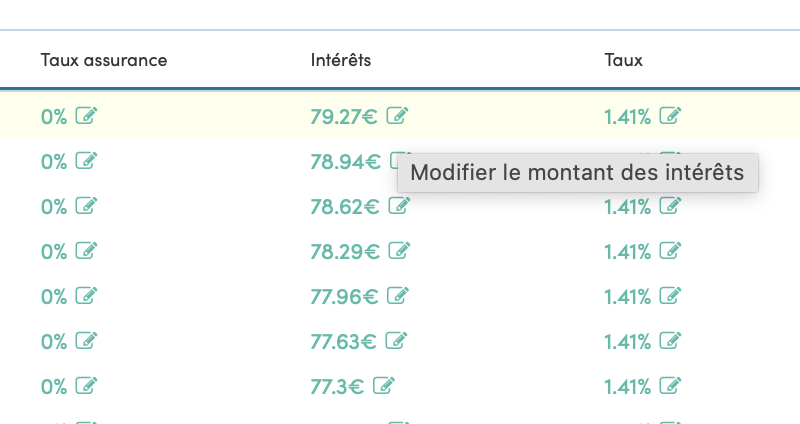

Malheureusement on constate que certaines valeurs de la première ligne ne correspondent pas à celles de la banque:

Le montant de l'échéance est ok puisque nous l'avions renseigné mais le montant des intérêts est différent 79.27€ (rendement locatif) au lieu de 21.14€ (banque). Il en découle que le capital amorti ainsi que le capital restant dû sont également différents.

Nous allons donc modifier le montant des intérêts pour qu'il soit identique à celui de la banque.

Rien de plus simple, il suffit de cliquer sur le montant d'intérêt et d'indiquer la bonne valeur:

Cliquez sur ajouter.

Le tableau se met à jour automatiquement, la 1ère ligne est désormais identique au tableau de la banque. Mais à partir de la 2ème ligne, le montant de l'échéance est différente:

Le montant a été réajusté à 416,05€ par la banque. En fait seule la première année est à 357.92€ sur le tableau de la banque.

Et bien il suffit de cliquer sur le montant de l'échéance de la seconde ligne (05.11.2016) afin de le modifier comme fait précédemment pour les intérêts. On indique dans cas 416.05€ au lieu de 357.92€ comme vu sur le tableau de la banque.

Le tableau d'amortissement se met alors à jour et calcule les intérêts et le reste des colonnes de façon identique à votre banque pour cette ligne mais également pour toutes les suivantes:

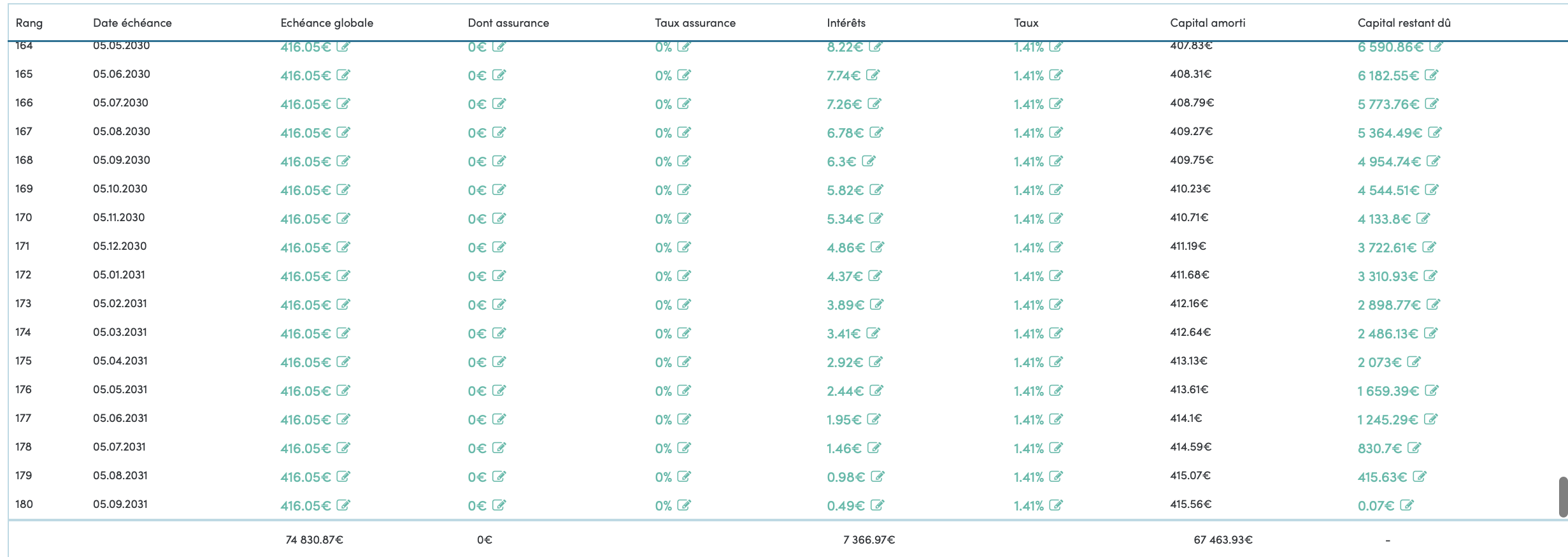

Maintenant pour être sûr que tout le tableau est bien identique, nous allons comparer les dernières lignes du tableau avec celui de la banque.

LA BANQUE

LE TABLEAU RENDEMENT LOCATIF

Tout semble correct. Il n'y a rien donc rien de plus à faire, votre tableau est identique à celui de la banque.

Les intérêts seront calculés et pris en compte automatiquement dans les opérations de votre immeuble et dans la déclaration foncière chaque année.

Si vous avez deux crédits, il faut ajouter le deuxième de la même façon et ainsi de suite.

Si la banque vous a facturé des paiements d'intérêts, d'assurance ou autre qui ne sont pas dans son tableau d'amortissement, il faut les ajouter à la main en cliquant sur un des boutons proposés :

Cela est assez fréquent notamment pour les frais de dossiers, un ajustement d'intérêts au prorata afin de pouvoir démarrer les remboursements à la date exacte définie, etc.

Il est important d'indiquer ces dépenses car elles sont également à inclure dans votre déclaration foncière et sont la plupart du temps déductibles de vos revenus fonciers !

Commentaires

Bonjour, dans le contexte actuel j'ai fait une demande de report d'échéance mais je doit quand même payer les intérêt d'emprunt.

Comment je peux modifier le tableau pour que cela apparaisse aussi dans le tableau des paiements effectuer sur l'immeuble ?

Cordialement.

Bonjour Bastien,

Nous avons écrit un article à ce sujet : https://support.rendementlocatif.com/hc/fr/articles/360013424239-Comment-configurer-un-report-d-%C3%A9ch%C3%A9ance-de-mon-cr%C3%A9dit-sur-la-gestion-locative-

Cet article n'accepte pas de commentaires.